Implementiamo da zero i principali indicatori tecnici — SMA, EMA, MACD, RSI, Bollinger Bands, ATR — e costruiamo una strategia combinata che genera segnali operativi.

pandas-taplotlyIntermedio~90 min

Gli indicatori di Trend identificano la direzione del mercato. Funzionano bene in mercati direzionali, male in laterale. Si basano su tecniche come SMA, EMA, MACD, ADX.

Gli indicatori di Momentum misurano la velocità del movimento di prezzo e identificano condizioni estreme. Si basano su tecniche come RSI, Stochastic, CCI, Williams %R.

Gli indicatori di Volatilità misurano l'ampiezza dei movimenti. Utili per position sizing e identificare breakout. Si basano su tecniche come Bollinger Bands, ATR, Keltner, VIX.

Gli indicatori di Volume confermano i movimenti di prezzo. Un trend con volume crescente è più affidabile. Si basano su tecniche come OBV, VWAP, Volume Profile, MFI.

Indicatori di Trend

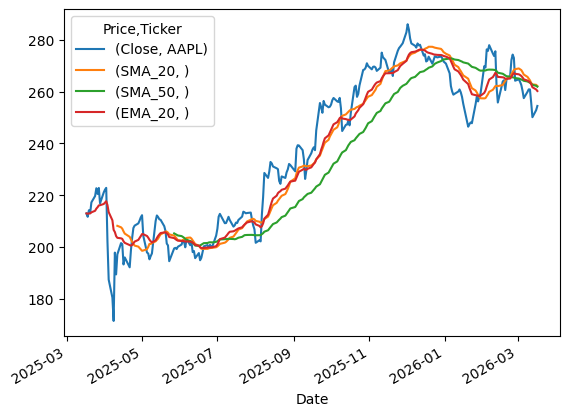

SMA e EMA — Medie Mobili

Le medie mobili sono la base di moltissime strategie. La SMA (Simple Moving Average) pesa ugualmente tutti i valori nel periodo. La WMA (Weighted Moving Average) pesa diversamente i valori nel periodo. La EMA (Exponential Moving Average) assegna più peso ai valori recenti, reagendo più velocemente ai cambiamenti di prezzo.

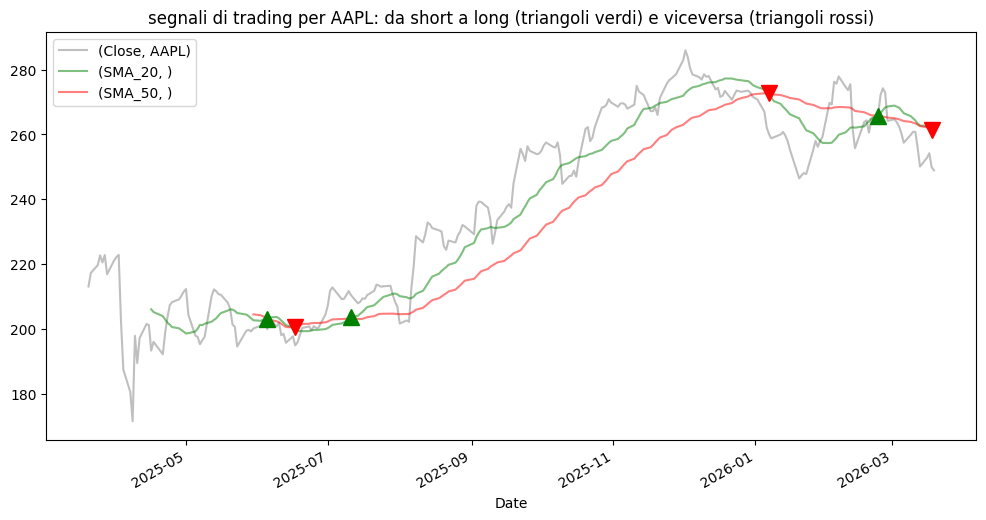

Delle medie medie mobili SMA ci si può servire per la strategia Golden Cross.

In:

import numpy as np

import matplotlib.pyplot as plt

ticker = "AAPL"

df = yf.download(ticker, period="1y", auto_adjust=True)

n_1, n_2 = 20, 50

SMA_1, SMA_2 = "SMA_"+str(n_1), "SMA_"+str(n_2)

df[SMA_1] = df["Close"].rolling(n_1).mean()

df[SMA_2] = df["Close"].rolling(n_2).mean()

df['Action'] = 1 *((df[SMA_1] > df[SMA_2]) & (df[SMA_1].shift() < df[SMA_2].shift()))\

-1*((df[SMA_1] < df[SMA_2]) & (df[SMA_1].shift() > df[SMA_2].shift()))

plt.rcParams['figure.figsize'] = 12, 6

df[["Close",SMA_1,SMA_2]].plot(color=['gray','g','r'], alpha=0.5)

plt.plot(df.loc[df['Action'] == 1].index, df[SMA_1][df['Action'] == 1], '^', color = 'g', markersize = 12)

plt.plot(df.loc[df['Action'] == -1].index, df[SMA_2][df['Action'] == -1], 'v',color = 'r', markersize = 12)

plt.title(f"segnali di trading per {ticker}: da short a long (triangoli verdi) e viceversa (triangoli rossi)")

plt.legend()

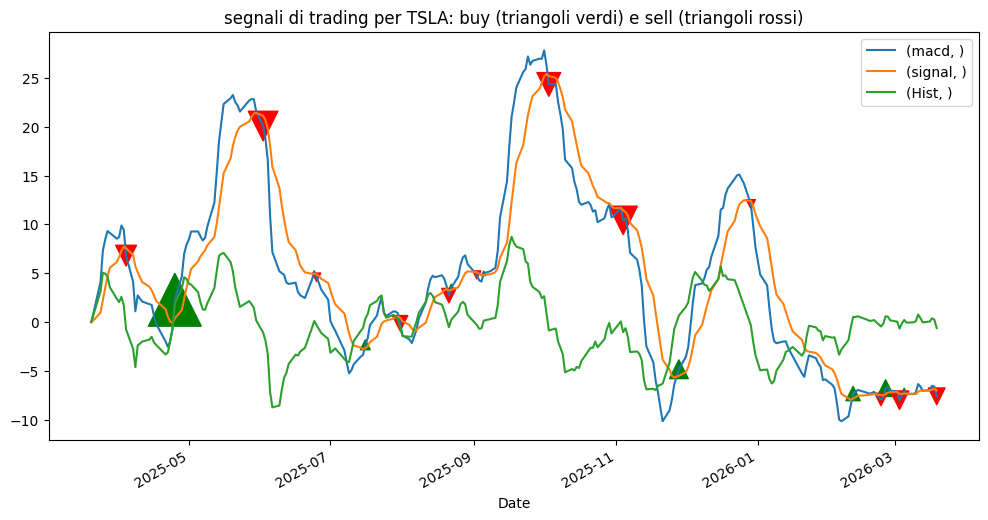

MACD — Moving Average Convergence Divergence

Il MACD è un indicatore di momentum che segue la tendenza, misura la forza e la direzione di un trend, con valori tra -100 e 100. Viene calcolato utilizzando tre medie mobili esponenziali (EMA): una a 12 periodi, una 26 periodi e una a 9 periodi. Combina tre componenti: la linea MACD (EMA12 − EMA26), la Signal line (EMA9 del MACD) e l'istogramma (MACD − Signal).

Componenti MACDMACD= EMA(12) − EMA(26) Signal= EMA(9) del MACD Histogram= MACD − Signal

I crossover tra linea MACD e Signal generano segnali di acquisto e vendita.

la linea MACD incrocia sopra la sua linea di segnale

indica inversione al rialzo, quindi è un segnale di acquisto.

la linea MACD incrocia sotto la sua linea di segnale

indica inversione al ribasso, quindi è un segnale di vendita.

Il MACD dice la direzione, l'istogramma dice la forza con cui quella direzione si sta muovendo.

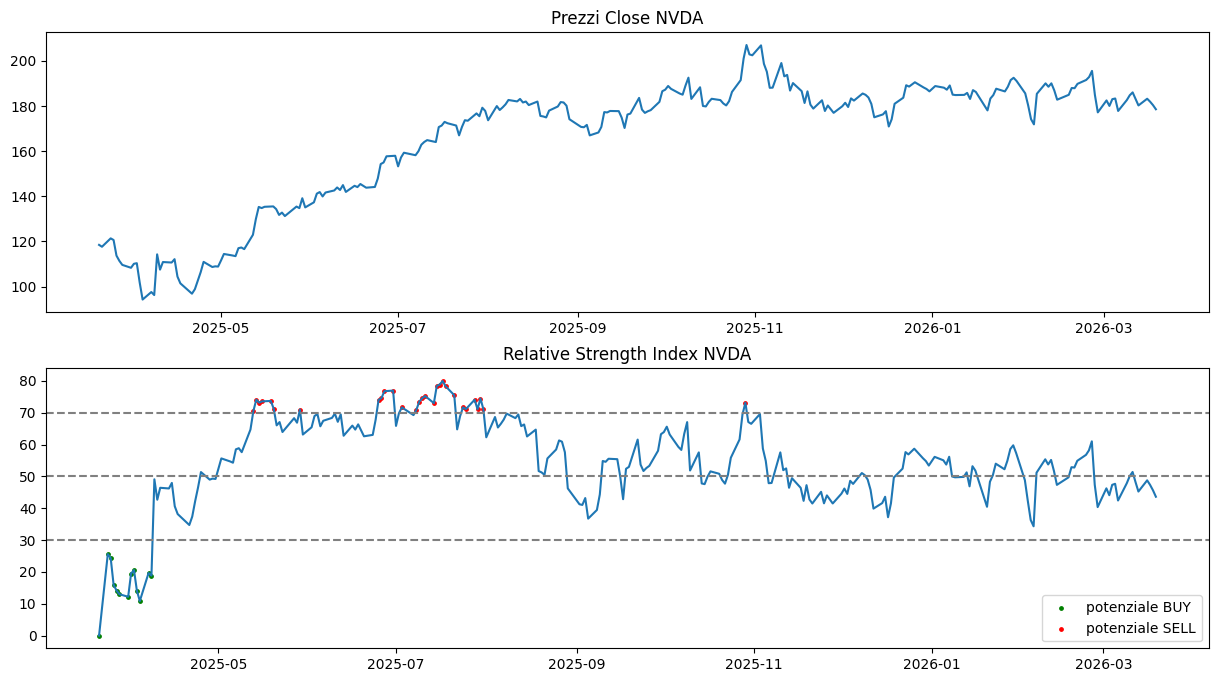

L'RSI misura la velocità e l'ampiezza dei cambiamenti di prezzo su un periodo (default 14 giorni). Oscilla tra 0 e 100. Valori sopra 70 segnalano ipercomprato, sotto 30 ipervenduto.

Formula RSIRSI= \(100\frac{\text{Media_Guadagni(14)}}{\text{Media_Guadagni(14)} + \text{Media_Perdite(14)}} \)

In:

ticker = "NVDA"

df = yf.download(ticker, period="1y", auto_adjust=True)

# Flatten MultiIndex columns to single-level strings

df.columns = [col[0] for col in df.columns]

n =14

delta = df.Close.diff()

gain = delta.clip(lower=0).ewm(alpha=1/n, adjust=False).mean()

loss = (-delta.clip(upper=0)).ewm(alpha=1/n, adjust=False).mean()

df["RSI"] = 100*(gain/(gain+loss))

fig, axs = plt.subplots(2,figsize=(15,8))

axs[0].plot(df.Close)

axs[0].set_title(f"Prezzi Close {ticker}")

axs[1].plot(df.RSI)

axs[1].set_title(f"Relative Strength Index {ticker}")

plt.axhline(70, color='gray', linestyle='--')

plt.axhline(50, color='gray', linestyle='--')

plt.axhline(30, color='gray', linestyle='--')

plt.scatter(df.loc[df.RSI < 30].index, df.RSI[df.RSI < 30], color = 'g', s = 6, label="potenziale BUY")

plt.scatter(df.loc[df.RSI > 70].index, df.RSI[df.RSI > 70], color = 'r', s = 6, label="potenziale SELL")

plt.legend()

BUY — RSI < 30

Il titolo è ipervenduto. Possibile rimbalzo tecnico. Attendere conferma con crossover o aumento di volume prima di entrare.

SELL — RSI > 70

Il titolo è ipercomprato. Potenziale ritracciamento. Non vendere allo scoperto in trend fortemente rialzista: l'RSI può rimanere >70 a lungo.

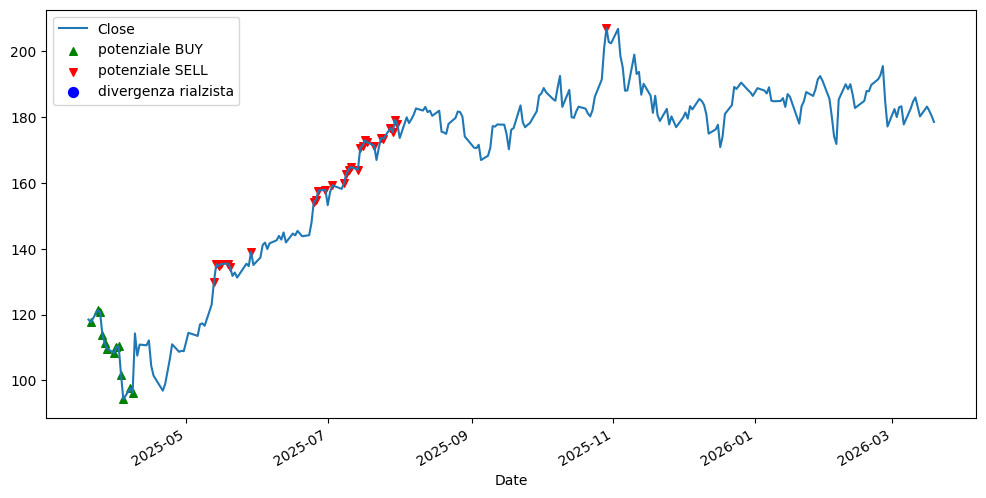

Si può vedere anche la RSI divergence: il prezzo fa nuovo minimo ma RSI no (segnale rialzista).

In:

price_ll = df.Close < df.Close.rolling(14).min().shift()

rsi_hl = df.RSI > df.RSI.rolling(14).min().shift()

df["divergenza_rialzista"] = price_ll & rsi_hl & (df.RSI < 30)

plt.scatter(df.loc[df.RSI < 30].index, df.Close[df.RSI < 30], color = 'g', marker="^", s = 30, label="potenziale BUY")

plt.scatter(df.loc[df.RSI > 70].index, df.Close[df.RSI > 70], color = 'r', marker='v', s = 30, label="potenziale SELL")

plt.scatter(df.loc[df["divergenza_rialzista"]].index, df.Close[df["divergenza_rialzista"]], color = 'b', s = 50, label="divergenza rialzista")

plt.legend()

Indicatori di Volatilità

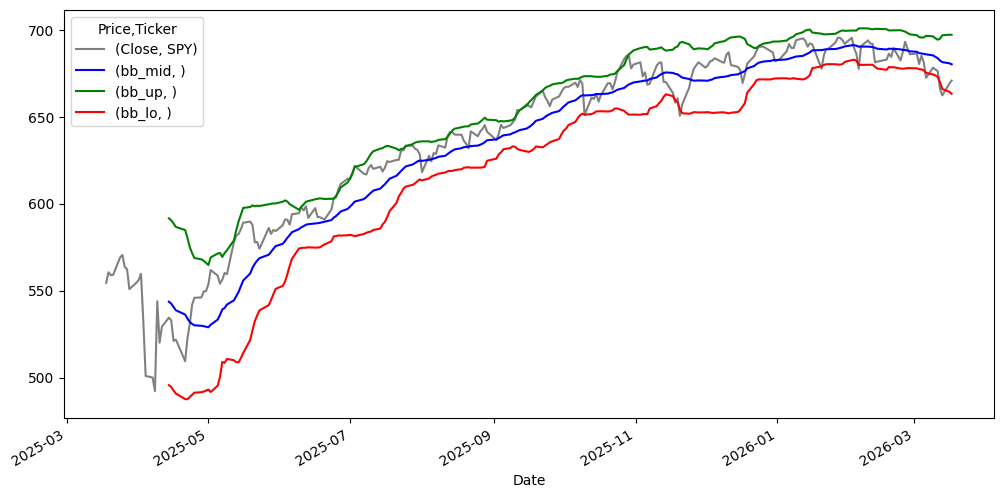

Bollinger Bands

Le Bollinger Bands consistono in tre linee: la SMA centrale (tipicamente a 20 periodi) e due bande esterne a ±2 deviazioni standard. Quando il prezzo tocca la banda superiore è potenzialmente ipercomprato; inferiore, ipervenduto. Quando le bande sono molto strette (squeeze) si anticipa spesso una grande rottura direzionale.

In:

ticker = "SPY"

df = yf.download(ticker, period="1y", auto_adjust=True)

def bollinger_bands(serie, n=20, k=2):

sma = serie.rolling(n).mean()

std = serie.rolling(n).std()

upper = sma + k * std

lower = sma - k * std

pct_b = (serie - lower) / (upper - lower) # 0=lower, 1=upper

bw = (upper - lower) / sma # bandwidth

return sma, upper, lower, pct_b, bw

df["bb_mid"], df["bb_up"], df["bb_lo"], df["pct_b"], df["bw"] = bollinger_bands(df.Close)

# Squeeze: bandwidth sotto la media storica = possibile breakout

squeeze = df.bw < df.bw.rolling(126).min()

print(f"Giorni in squeeze: {squeeze.sum()}")

df[['Close',"bb_mid","bb_up","bb_lo"]].plot(color=['gray','b','g','r'])

Out:

[*********************100%***********************] 1 of 1 completed

Giorni in squeeze: 0

ATR — Average True Range

L'ATR misura la volatilità in termini assoluti (punti di prezzo), non percentuali. È fondamentale per il position sizing dinamico: più il mercato è volatile, minore deve essere la dimensione della posizione per mantenere il rischio costante.

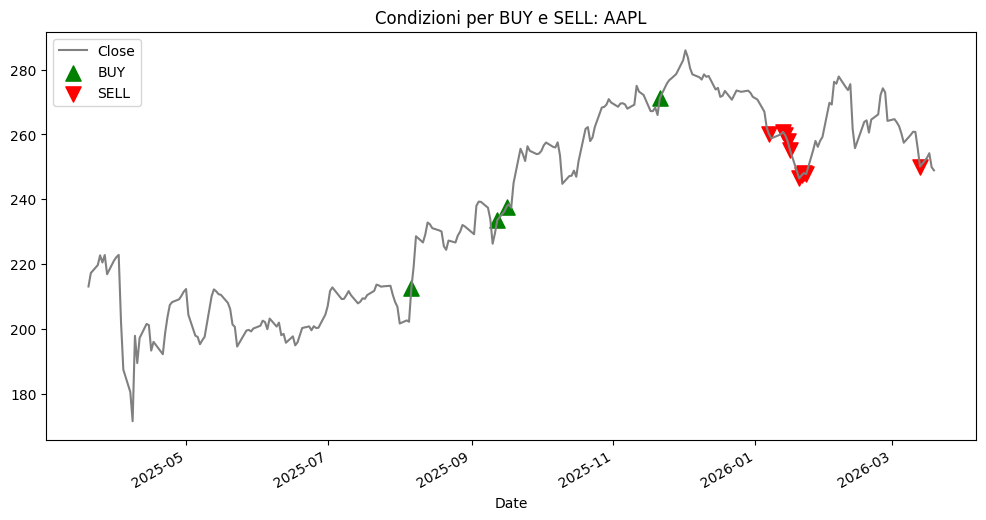

Una delle regole d'oro dell'analisi tecnica è usare indicatori di categorie diverse insieme. Un segnale confermato da un indicatore di trend e uno di momentum è molto più affidabile di uno singolo.

Più condizioni aggiungi a una strategia, più rischi di adattarla eccessivamente ai dati storici. Una strategia che funziona perfettamente sul passato spesso fallisce sul futuro. Nel modulo 4 vedremo come testare robustamente con il backtesting.

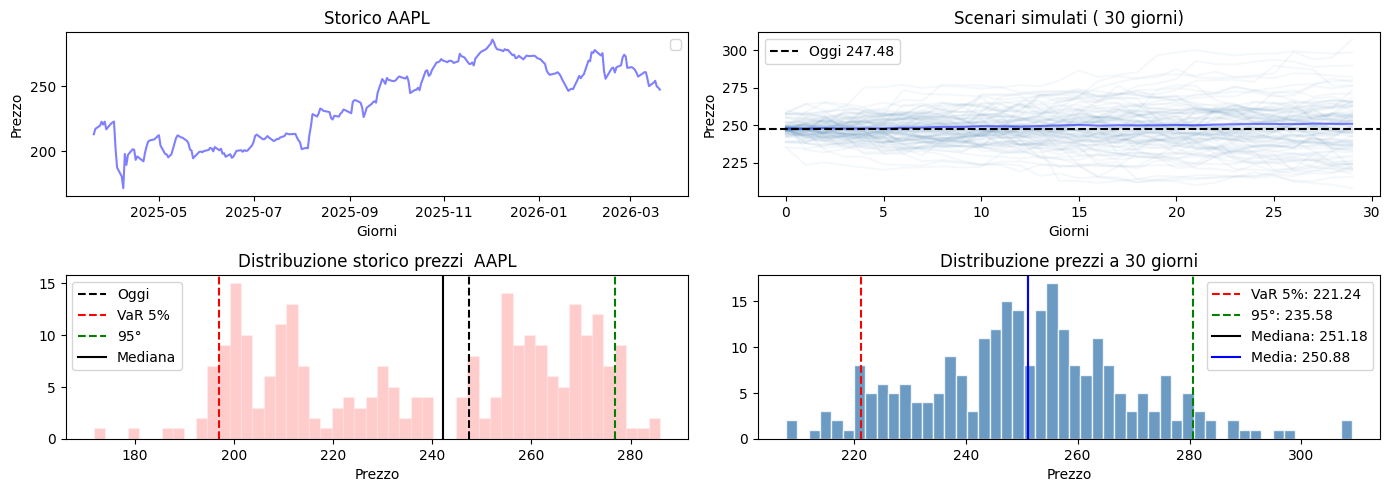

Simulazione

Si può considerare la distribuzione dei dati storici, come il rendimento, per prevedere l'evoluzione nei giorni seguenti e sulla base di questo orientare la propria decisione se acquistare o vendere.

In:

def simula_sto(ticker, n_giorni=10):

# Scarica dati

df = yf.download(ticker, period="1y")["Close"]

# Calcola rendimenti giornalieri logaritmici

rend = np.log(df / df.shift(1)).dropna()

pesi = [i for i,_ in enumerate(rend.values)]

# ── Simulazione storica ──────────────────────────────────────

prezzo_oggi = df.iloc[-1]

n_scenari = len(rend) # tanti scenari quanti i rendimenti storici

# Per ogni scenario: applica la sequenza di rendimenti storici

# ricampionati con reimmissione sul prezzo attuale

np.random.seed(42)

scenari = np.zeros((n_giorni, n_scenari))

for i in range(n_scenari):

# Campiona n_giorni rendimenti a caso dal passato e assicurati che sia un array 1D

campione = rend.sample(n=n_giorni, weights=pesi, replace=True).values.flatten()

# Utilizza il valore scalare di prezzo_oggi per la moltiplicazione

scenari[:, i] = prezzo_oggi.iloc[0] * np.exp(np.cumsum(campione))

# ── Risultati ────────────────────────────────────────────────

prezzi_finali = scenari[-1, :] # distribuzione dopo n_giorni

fig, axs = plt.subplots(2, 2, figsize=(14, 5))

# Storico

axs[0,0].plot(df, alpha=0.5, color='blue')

axs[1,0].axvline(prezzo_oggi.iloc[0],color='black', linewidth=1.5, linestyle='--', label='Oggi')

axs[0,0].set_title(f"Storico {ticker}")

axs[0,0].set_xlabel("Giorni")

axs[0,0].set_ylabel("Prezzo")

axs[0,0].legend()

# Fan chart degli scenari

axs[0,1].plot(scenari[:, :100], alpha=0.05, color='steelblue') # primi 100 scenari

axs[0,1].plot(scenari.mean(axis=1),alpha=0.5, color='blue')

axs[0,1].axhline(prezzo_oggi.iloc[0], color='black', linewidth=1.5, linestyle='--', label=f'Oggi {prezzo_oggi.iloc[0]:.2f}') # Updated to use scalar value

axs[0,1].set_title(f"Scenari simulati ( {n_giorni} giorni)")

axs[0,1].set_xlabel("Giorni")

axs[0,1].set_ylabel("Prezzo")

axs[0,1].legend()

# Distribuzione storico prezzi

axs[1,0].hist(df, bins=50, color='red', edgecolor='white', alpha=0.2)

axs[1,0].axvline(np.percentile(df, 5), color='red', linestyle='--', label='VaR 5%')

axs[1,0].axvline(np.percentile(df, 95), color='green', linestyle='--', label='95°')

axs[1,0].axvline(np.median(df), color='black', linestyle='-', label='Mediana')

axs[1,0].set_title(f"Distribuzione storico prezzi {ticker}")

axs[1,0].set_xlabel("Prezzo")

axs[1,0].legend()

# Distribuzione prezzi finali previsti

axs[1,1].hist(prezzi_finali, bins=50, color='steelblue', edgecolor='white', alpha=0.8)

axs[1,1].axvline(np.percentile(prezzi_finali, 5), color='red', linestyle='--', label=f'VaR 5%: {np.percentile(prezzi_finali, 5):.2f}')

axs[1,1].axvline(np.percentile(prezzi_finali, 95), color='green', linestyle='--', label=f'95°: {np.percentile(prezzi_finali, 20):.2f}')

axs[1,1].axvline(np.median(prezzi_finali), color='black', linestyle='-', label=f'Mediana: {np.median(prezzi_finali):.2f}')

axs[1,1].axvline(np.median(prezzi_finali), color='b', linestyle='-', label=f'Media: {np.mean(prezzi_finali):.2f}')

axs[1,1].set_title(f"Distribuzione prezzi a {n_giorni} giorni")

axs[1,1].set_xlabel("Prezzo")

axs[1,1].legend()

plt.tight_layout(pad=1.0) # pad aumenta il margine generale

plt.show()

ESERCIZIODashboard multi-indicatore con plotly

Costruisci un grafico plotly a 4 pannelli per un titolo a tua scelta (periodo 6 mesi):

Pannello 1: candele OHLC con Bollinger Bands e EMA20

Pannello 2: MACD con istogramma colorato (verde positivo, rosso negativo)

Pannello 3: RSI con linee orizzontali a 30 e 70

Pannello 4: Volume con colore direzionale

Aggiungi marker triangolari sui segnali BUY della strategia combinata.